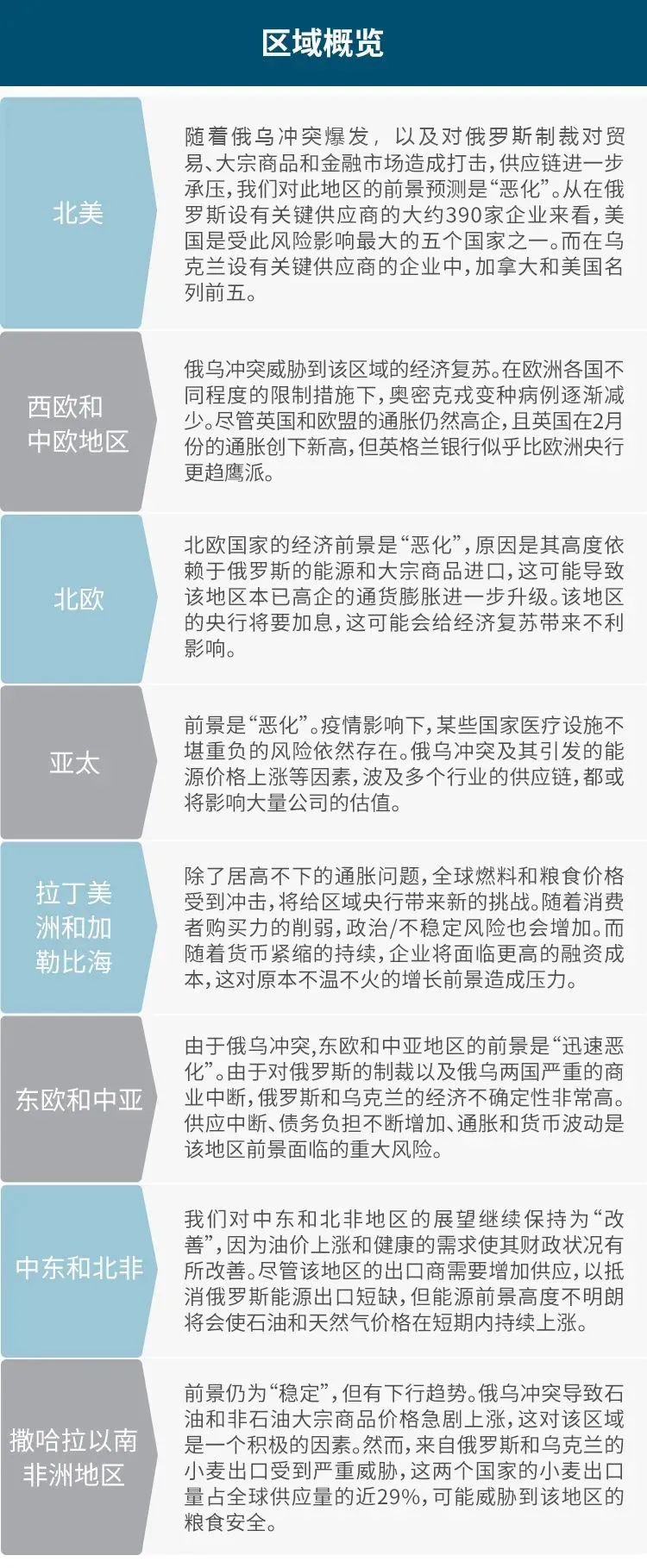

3月全球展望 | 俄乌局势导致多国和地区前景恶化

“随着美国颁布针对俄罗斯石油、天然气和煤炭的禁令,加之英国和欧盟承诺在短期内减少进口量,会将全球燃料价格可能因此被推至历史新高。”邓白氏全球首席经济学家Arun Singh博士指出,“贸易路线中断、货运成本上升、关键原材料无法获取以及俄乌冲突危机导致的业务中断可能会拖累全球经济增长。”

作为对俄制裁的措施之一,美国即刻禁止进口俄罗斯石油、天然气和能源,而英国和欧盟近期也相继宣布加速摆脱对于俄罗斯燃料的依赖。目前,俄罗斯的石油和天然气产量分别约占全球总量的12%和17%,考虑到替代供应商需要时间来提高产量,这些因素都将在短期内推升本已高企的全球通胀压力。在美国颁布禁令之前,全球能源市场已经十分紧张,而OPEC-PLUS拒绝增加产量,这使得天然气价格多年来达到新高,并给中短期内寻找替代方案带来了极大困难。尽管卡塔尔、沙特阿拉伯和阿联酋有希望成为石油和天然气的替代供应国, 但是,这些国家在短时间内增加供应的能力大多有限,而有些国家的产能已被指定用于特定贸易伙伴或国内消费。当前欧洲的天然气储存量处于极低水平,不到总存储能力的30%,进一步加剧了能源短缺。唯一的正面因素是对春季气候变暖的预期,这可能会缓解需求压力。能源短缺除了抑制消费者和商业信心外,也可能造成政治/不安全风险的上升,特别是在未来几个月食品和燃料价格持续上涨的地区。

目前全球面临的另一个风险是西方对俄罗斯施加制裁后,对其可能出台的反应尚不得而知,而当前西方制裁的目标是俄罗斯最为重要的能源部门。俄乌冲突造成的广泛破坏以及严厉的对俄金融和贸易制裁已经开始冲击全球经济,其最终影响尚待量化。在乌克兰和俄罗斯设有供应商的乌俄境外公司中,美国、加拿大、意大利和澳大利亚的企业占大多数。根据邓白氏数据,在俄罗斯的350万活跃企业中,近80%的业务涉及服务、批发贸易、金融、保险、房地产、建筑和零售行业。在乌克兰的150万活跃企业中,有80%属于服务、批发贸易、建筑、制造业和农业部门,其中从事批发贸易、制造业和农业的企业占乌克兰所有企业的三分之一以上。在新冠疫情造成的限制以及原油、天然气和矿物等大宗商品成本居高不下的综合影响下,一些企业的经营本已举步维艰。而俄罗斯金融机构被环球银行间金融电信协会(SWIFT)除名,以及美国和西方盟国实施的其它金融和贸易制裁,使这些企业面临的处境雪上加霜。

在其他地区,欧元区消费者价格指数从1月份的5.1%上升至2月份的5.8%,部分原因在于这个月内能源价格上涨了31.7%,这凸显了俄乌冲突给该地区通胀造成的巨大上行风险,因为欧洲约41%的天然气供应来自俄罗斯。在欧盟消耗的所有能源中,天然气占比约为四分之一:26%的天然气用于发电、23%用于工业,其余用于住宅供暖和服务。因此,在欧洲央行3月的会议举办前夕,天然气价格上涨和无法获得充足供应的现状将带来新的议题。欧洲央行的中期通胀目标目前为2%。

邓白氏国家风险指标

邓白氏的国家/地区风险指标针对在某国/地区开展业务的风险提供比较性的跨境评估。风险指标分为7个等级,从DB1到DB7——DB1为最低风险,DB7为最高风险。每个等级细分成四个四分位数(a-d),“a”代表的风险略低于“b”(以此类推)。只有DB7指标没有细分为四分位数。

评级和前景变化

评级变化:评级发生变化的条件是我们判断某个国家/地区的总体情况发生重大变化——这可能源于某个一次性事件(如重大自然灾害)或某些结构性/周期性变化(如增长前景的重要转变)。上调意味着显著好转,下调意味着显著恶化。变化的四分位数的数量表明情况改善/恶化的程度。

前景变化:前景趋势表示我们认为某国/地区的下次评级变化可能是下调(“恶化”趋势)还是上调(“改善”趋势)。“稳定”的前景趋势表明目前我们预计该国/地区近期不会出现评级变化。