中国对意大利直接投资解读(下)

三、中国对意大利直接投资的特点和现状分析

(一)数目由少到多,中大型企业数量逐渐增多

1986年中国国际航空公司驻罗马办事处的设立是中国在意大利的首个直接投资,经过数十年发展,经商务部批准或备案,截止到2010年底,在意中资机构已达68家,绝大部分的公司规模较小,少数企业员工超过了50人。

(二)投资数额不断增长,总体呈上升趋势

中国非金融类对意直接投资从2005年至2010年一直呈递增趋势,但是受经济危机影响,2010年中国非金融类对意直接投资额比2009年有所下降,仅达到11853.5万美元。(参见表1)

(三)投资主体以中大型企业为主,并主要分布在北部地区

从投资主体来看,多为国有大型企业,占在意大利设立中资机构投资主体的53%,民营企业占29%左右。采用企业或者公司的形式对我计38家,占60%;设立办事处、代表处共22家,占35%;设计、研发中心3家。投资主体所在省区集中在北京、浙江、福建、山东、上海、江苏等沿海省份。

从投资地域分布来说,主要分布在意大利北方(表2)。多选在米兰、都灵、热那亚工业三角洲地带(占37%)以及北部经济发达的威内托大区和伦巴底大区,伦巴底大区有34家企业,几乎是中国对意投资的半壁江山。

排名第二的是汽车生产行业传统优势明显的皮埃蒙特。其他大区的主要投资领域包括威尼托的白色家电,艾米尼亚罗马涅的机械以及利古里亚以及坎帕尼亚的物流。罗马作为意大利首都,尤其吸引了一些纺织品企业。由于前一段时间光伏产业发展势头良好,中方也逐渐开始在意大利经济基础较为落后的南方进行能源投资,GSF CAPITAL从普利亚大区De Masi公司手中收购的的Italgest Photovoltaic,就是意大利南方最大的光伏工业企业之一。

(四)投资行业分布广泛,兼并收购兴起

这68家企业从事的领域,有金融与保险业(如中国银行米兰分行、中国工商银行米兰分行),运输业(由于意大利在南欧的地理中心地位,中远集运意大利公司,中国远洋航运集团收购意大利港口使用权建立代表处,为中国企业在欧洲、非洲以及中东的市场提供物流和运输便利),汽车制造,家电(海尔集团,飞雕电器)制造业(杰马德机械技术责任有限公司、中联重科等),纺织业(南山集团意大利办事处、鄂尔多斯羊绒集团(欧洲)公司意大利代表处等),信息与通讯业(中兴通讯股份公司意大利公司;华为向意大利南方地区提供宽带服务)、批发与零售业等。

以上这些行业都是国内的成熟产业,在国内的生产能力相对过剩,走出国门势在必行。由于意大利人工成本较为昂贵,在意大利从事生产的中资企业目前仅有海尔一家,还没有中资机构专门从事劳务合作。自2007年起,米兰产权交易所(CMEX)作为北京产权交易所在意大利的唯一合作方,为中国——意大利的企业并购市场以及海外战略提供相关的法律,税收,金融和组织方面的咨询服。

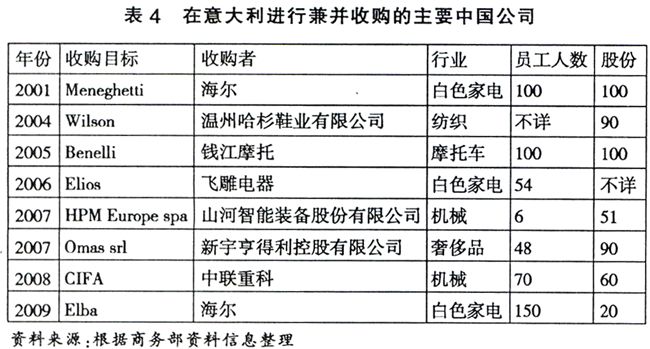

中国在意大利企业的经营模式各异:主要包括创国际品牌战略(海尔集团,海信电器股份有限公司);贴牌(OEM)生产战略模式;混合品牌战略(哈杉集团威尔逊鞋业有限公司);加入全球制造网战略(如万向集团);跨国公司结盟战略(宝钢意大利钢材集散中心有限公司)。2000年以后兼并和收购兴起,这其中的典型案例就是中联重科收购CIFA,它以310万欧元的总价收购了世界排名第三的混凝土机械制造商意大利CIFA公司,从而成为世界最大的混凝土机械制造商,这也是迄今为止中国在意最大的收购案,也是在欧洲的第二大收购案。

四、中国企业对意直接投资的前景展望

世界金融危机逐渐缓解,国际投资流量也有了缓慢增长的态势,但欧债危机仍一直困扰欧洲各国。目前中国外汇储备充足且相当一部分企业具有一定的比较优势,在这样一个时机下,中国企业应及时抓住机会。

(一)投资传统优势产业,取得技术优势

如汽车工业、信息和通信技术、生命科学、物流、旅游业以及时尚行业等领域。我国汽车行业目前投资主要是购买汽车设计以及技术和设备,未来则可以以意大利为中心扩大欧洲销售网络,设厂制造设备。

(二)投资可再生能源产业和高新技术产业

可再生能源产业是意大利急需外国投资的产业之一,中国企业在某些方面已经超出了意大利企业的技术和生产水平,光伏产业就是一个典型的代表。

在投资模式上,尽管合资企业以及并购比例一直在扩大;但据统计中国企业在意大利的并购成功率比在其他欧洲国家低30%。这其中的原因主要包括:中意两国相距较远,难以及时获得一手的企业信息;企业,尤其是国企的,投标时间和程序繁琐;不擅长利用意大利媒体为投资制造良好环境和氛围;此外找到合适的并购对象和方式,并对其进行估值也是并购的难点。

总的来说,虽然目前中国的对外直接投资中对意大利的投资比例不大,但在未来,随着意大利经济政策的不断调整,欧债危机的逐步解决,以及中意两国更频繁的交流和互动,中国企业对意直接投资的领域和规模并将有更长足的发展。