中国企业走出去的机遇、风险与政策支持(上)

2008年至今,在全球金融危机影响下,海外资产估值较以往偏低,海外“抄底”机会来临,我国进入大规模海外投资阶段。在现阶段讨论中国企业“走出去”的相关问题具有重大的理论与现实意义。本文分析了中国企业“走出去”的现状和趋势,并对国际经验和中国经典案例进行总结。在此基础上介绍当前我国对企业“走出去”的相关政策支持,提出企业“走出去”应注意问题和应遵循原则,最后强调以平常心看待“走出去”的重要性。

一、中国企业“走出去”的现状和趋势

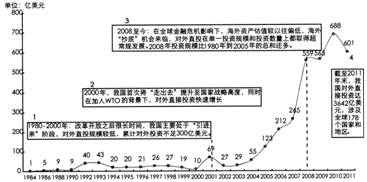

改革开放以来,中国企业“走出去”主要经历了三个阶段:1980-2000年,我国主要处于“引进来”阶段,对外直接投资(0DI)规模较低,累计对外投资不足300亿美元;2001年至金融危机前,我国首次将“走出去”提升至国家战略高度,同时在加入世界贸易组织(WTO)的背景下,对外直接投资快速增长,“走出去”进入加速期。如图1所示,2005年中国企业对外投资首次超过百亿美元;2008年到现在,在全球金融危机影响下,海外资产估值较以往偏低,海外“抄底”机会来临,我国进入大规模海外投资阶段。其中,2008年投资规模比1980年到2005年的总和还多。截至2011年末,我国对外直接投资达3642亿美元,涉及全球178个国家和地区。

图1 中国企业“走出去”每年对外直投流量

资料来源:商务部统计数据,联合国贸发会议世界投资报告,CICC对外直接投资指我国国内投资者以现金、实物、无形资产等方式设立、参股、兼并境外企业,拥有该企业10%或以上的股权,并以拥有或控制企业的经营管理权为核心的经济活动。

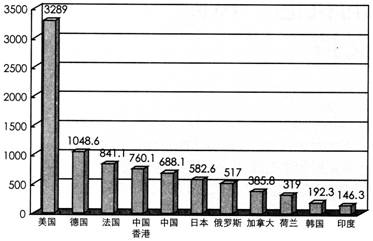

图2 2010年中国对外直投与全球主要国家地区流量对比

资料来源:商务部《2010年中国对外直接投资统计公报》,联合国贸易和发展会议《2011年世界投资报告》

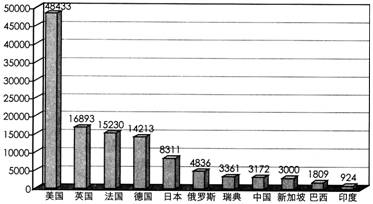

图3 2010年中国对外直投与其他国家存量对比

资料来源:商务部《2010年中国对外直接投资统计公报》,联合国贸易和发展会议《2011年世界投资报告》

表1 ODI四个发展阶段

|

阶段1 |

人均GDP≤400美元 |

吸引外资≈0;对外投资≈0 |

|

阶段2 |

400美元—2000美元 |

吸引外资>0;对外投资≈0 |

|

阶段3 |

2000美元—4750美元 |

吸引外资>对外投资>0(净流入) |

|

阶段4 |

人均GDP≥4750美元 |

对外投资>吸引外资>0(净流出) |

图4 中国人均GDP与ODI占FDI的比重

但是,与美、英、德等老牌发达国家相比,无论从流量还是从存量来看,中国都是“走出去”的后发国家,对外直接投资最近才成规模。如图2所示,从流量看,2010年,美国海外投资3000多亿美元,德国也有1000多亿,而中国只有688亿美元。如图3所示,从存量看,截至2010年,美国企业在海外投资存量有4万多亿美元,英国16万亿,德国14万亿,说明这些老牌的发达国家在海外投资的累计量还是比较大的。相对美国、英国、德国,到目前为止,中国现在在海外企业投资累积只有3000多亿美元,所以从存量上看我们与这些国家的差距还是比较大的。

虽然与老牌发达国家存在差距,但是借鉴英国经济学家邓宁(John Dunning,1981)的理论,可以看出我国对外直接投资发展空间很大。如图4所示,邓宁认为,对外直接投资可分为四个阶段,人均国内生产总值(GDP)越高,ODI净额越大。当一国人均GDP达到四五千美元时,该国“走出去”的速度会加快。从美国、德国、日本等国的发展经验来看,这一点是适用的。由图4的中国人均GDP与ODI占FDI的比重可知,我国人均GDP 5414美元,剔除通胀等因素影响,当前处于ODI大幅增加时期(邓宁理论中的第三阶段),未来发展空间很大。

同时,我们也应看到,当前的国际经济金融形势,为国内企业提供了比较好的“走出去”的机会。一是欧美企业经营压力加大,接受并购和国际化的意愿增强。二是市场估值水平显著下降。如图5所示,当前全球发达市场股票估值水平虽然不是最低,但也算处于一个相对合理的阶段。尽管ODI不是投资到国外股市二级市场,但不管是兼并重组还是新项目ODI都是与股市估值相联系的。三是国外监管层对中国资本态度总体上是友善的。

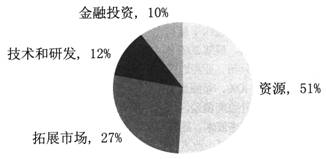

全球化提供了“走出去”的契机,而我国经济实力的壮大为“走出去”提供必要保障。在重工业化发展使国内资源供给紧张后,“走出去”向海外寻求资源就成为了当然的战略选择。从“走出去”的构成来看,由于我国不管是能源还是铁矿石或其它金属等都比较缺乏,是资源、能源和原材料的进口国,所以对很多企业来说,“走出去”的初衷是为了获得资源。如图6所示,2000年以来,按交易目的统计,有51%的对外直接投资以获取资源为主要目的。

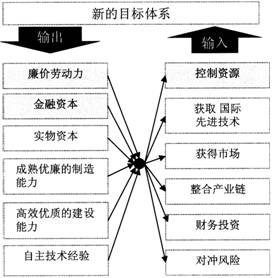

随着产业升级和结构转型的发展,中国企业海外并购将更加注重获取先进技术、品牌、市场和进行产业链整合等,“走出去”将由单一的资源需求,向多元化目标过渡。如图7所示,当前中国的比较优势包括相对便宜的劳动力、成熟优廉的制造能力和相对富裕的资本,这些都是企业“走出去”可以使用的要素禀赋。通过“走出去”,我们不仅可能获得一些资源、还能获得国际先进技术和市场、整合产业链、获得财务投资收益,同时分散和对冲风险。

图5 全球发达市场股票估值水平(MSCI ROE-Adjusted P/E)

资料来源:Cambridge Associate

图6 2000年以来按交易目的分类的ODI构成

资料来源:Deallogic、CICC,上述按交易金额统计分类。

图7 未来“走出去”的多元化目标体系

也许有人会问,中国是一个在过去30年全世界发展最快的国家,也应该是投资回报最好的国家,完全可以投中国自己,为什么还要“走出去”?其实,我国民间和国有部门的投资大部分还是投在中国了,之所以要“走出去”是考虑到外汇储备这块金融资产要走出去,同时中国企业也开始意识到走出去的重要性,而且从分散风险和对冲风险以及充分发挥比较优势的角度来看也是非常必要的。

以非洲为例,非洲最需要的是桥梁、隧道、铁路、高速公路、水网电网、移动通讯设备等基础设施,而中国在基础设施建设方面有比较优势,能够最有效地建设基础设施。欧美在很多年以前,也有过大规模的基础设施建设,也有很多的桥梁专家、隧道专家。但是,他们的大规模的基础设施建设是在五十年甚至更早以前进行的,当年参加建设并有丰富经验的工程师已经退休,而对发达国家新一代工程师来说,由于当前没有太多大规模的工程,基础设施建设方面的专家也就不多,他们的设计理念和经验也不一定适合非洲国家。相比之下,中国现成的桥梁专家、道路专家、电网专家很多,生产能力和提供解决方案的能力非常强,因而“走出去”的竞争力也很强,竞争优势非常明显。

从“走出去”的区域来看,到目前为止,中国企业“走出去”第一步往往是香港,而亚洲(包括澳大利亚在内)是其海外收购交易金额中占比最大的区域。根据2010年中国企业海外收购交易金额的地理分布,亚洲地区占比为59%,北美为25%,欧洲为10%,非洲及南美仅占6%(见图8)。未来中国海外收购覆盖区域会不断扩大,将逐渐向欧美等拥有先进技术、品牌和市场的区域扩张。

从中国企业走出去投资主体来分析,国有企业是中国对外投资的主力军。如图9所示,截至2010年末,在非金融类对外直接投资存量中,国有企业占66%。在海外并购方面,1995年至2010年1,000万美元以上的中国企业对外并购案例600余个,央企占并购数量的1/3和并购金额的80%,是中国海外并购的绝对主体(见图10)。未来我国民营企业、非央企、非国企海外兼并收购增长速度也会加快,无论是在竞争力上还是在增长方面它们的表现都将更加突出。